「まぐまぐ!」でメルマガ「知らなかった!中国ITを深く理解するためのキーワード」を発行しています。

明日、vol. 308が発行になります。

登録はこちらから。

https://www.mag2.com/m/0001690218.html

今回は、中国人消費者のマインドの変化についてご紹介します。

スターバックス中国が大きな決断をしました。中国事業会社の株式の60%を香港の投資会社「博裕資本」(Boyu Capital)に売却することに合意しました。つまり、40%の持分は残しますが、実質的な主導権を博裕に渡すことになります。

博裕は、これまで蜜雪氷城、快手に投資をして成功させています。いずれも地方市場(下沈市場)で成功した企業ですから、博裕は地方市場でのノウハウを持っているはずです。スターバックスも地方市場を開拓して、立て直しを図るのではないかと思われます。

スターバックスは、1999年に中国に進出をして以来、「コーヒーの老師」とまで呼ばれた先生でした。多くのカフェがスターバックスに学び、模倣をしてきました。

しかし、みなさんよくご存知のとおり、2023年Q2に瑞幸珈琲(Luckin Coffee)に売上高で抜かれて以来、ラッキンはそれからも成長をしましたが、スターバックスは停滞をし続けました。現在の売上高は2倍以上の差がつくダブルスコアまで広がっています。

停滞をしている理由は、ローカライズの不足につきます。スターバックスは、中国でもサードプレイス戦略(自宅と職場、学校以外の第3の場所)戦略で成功しましたが、初期に成功できたのは、出店が北京や上海の大都市に限られていたからです。ここには在中の外国人がたくさんいて、大都市のホワイトカラーのライフスタイルは国際化をしていますから、スターバックス流が受け入られたのです。

この成功体験がじゃまをしてしまったかもしれません。2010年代半ばから、中国ではキャッシュレス決済、モバイルオーダー、デリバリーという小売革命が急速に進みましたが、スターバックスはこの対応が遅れました。2019年に売上が初めて減少し、危機を感じたスターバックスはアリババと提携をして、キャッシュレスやデリバリーに対応して持ち直すと、2022年9月に「2025ビジョン」という途方もない計画を発表します。それは「300都市9000店舗」の布陣にするというものです。これは地方都市への展開を本格化するというものでした。

当初の反応は決して悪いものではありませんでした。二線都市、三線都市に開店しても、それなりに客が入っていたようです。地方都市には、近隣の出身でありながら大都市の大学に通い、大都市の企業に就職をし、その後、地元都市に戻って起業をしたり、大手企業の支社に勤務するJターン組がけっこういます。このような人たちは、大都市での習慣を身につけているため、スターバックスに行く人がけっこういたようです。

しかし、その地方都市に2店舗目、3店舗目を展開することができません。さすがにJターン組の人数はそこまで多くなく、地元の人はもっと安価なラッキンやラッキーカップ、コンビニコーヒーを好むからです。地方都市に1店舗しか維持できないとなると、中国各地に店舗が点在することになり、物流効率もものすごく悪くなります。この2025ビジョンが致命的となりました。

スターバックスは米国でも業績が渋いものになっています。そのひとつの理由が、モバイルオーダーを導入して、バリスタのオペレーションが崩壊し、ユーザー体験が著しく悪化していることだそうです。

スターバックスは、細かくカスタマイズができることが特長になっています。しかし、カウンターで注文するときは、そこまで細かくカスタマイズする人は多くありません。ところが、モバイルオーダーになると、どこまでも細かくカスタマイズできてしまいます。これで、バリスタのオペレーションが一気に複雑になり、ピーク時には崩壊状態になることもあるそうです。

中国での地方展開の失敗、米国での安易なモバイルオーダーによる失敗は、側から見ると「スターバックスのような優れたカフェチェーンが、なぜ、そんなことに気がつかないのか」と不思議な気持ちにさせられます。

都市部のホワイトカラーに対して成功したスターバックス流をそのままに地方に展開をすれば失敗するのは明らかです。米国ではモバイルオーダーを始める前に、オペレーションが複雑化するのは想定できたことです。

なぜ、何も手を打つくことなく無策のまま実行してしまったのでしょうか。これが成功体験と先入観がじゃまをして、市場の姿が見えなくなる典型です。スターバックスのような優れた企業体でも、この罠にはまることがあるということは心に留めておくべきです。

この他、ハーゲンダッツ、カルフール、イケア、H&M、フォーエバー21など、さまざまな外資系企業が中国で苦しんでいるか撤退をしています。日本企業も例外ではありません。化粧品、自動車、家電などで、中国市場を失っています。

原因はいずれも中国市場に適合できないことによるものです。しかも、中国市場は変化が激しいので、それについていけないということも起きています。企業というのは、アイスホッケー選手のように、パックのあるところに向かって走るのではなく、パックが進む先を想定して走っていかなければなりません。しかし、過去の成功体験と先入観があると、パックが過去にあった場所に走って行きがちで、パックを見失ってしまうということが起こります。

このような企業の四半期報告書などを読むと、必ずと言っていいほど書いてあるのが、「中国経済の減速による個人消費の低迷で…」という文言です。これはほんとうなのでしょうか。検証してみましょう。

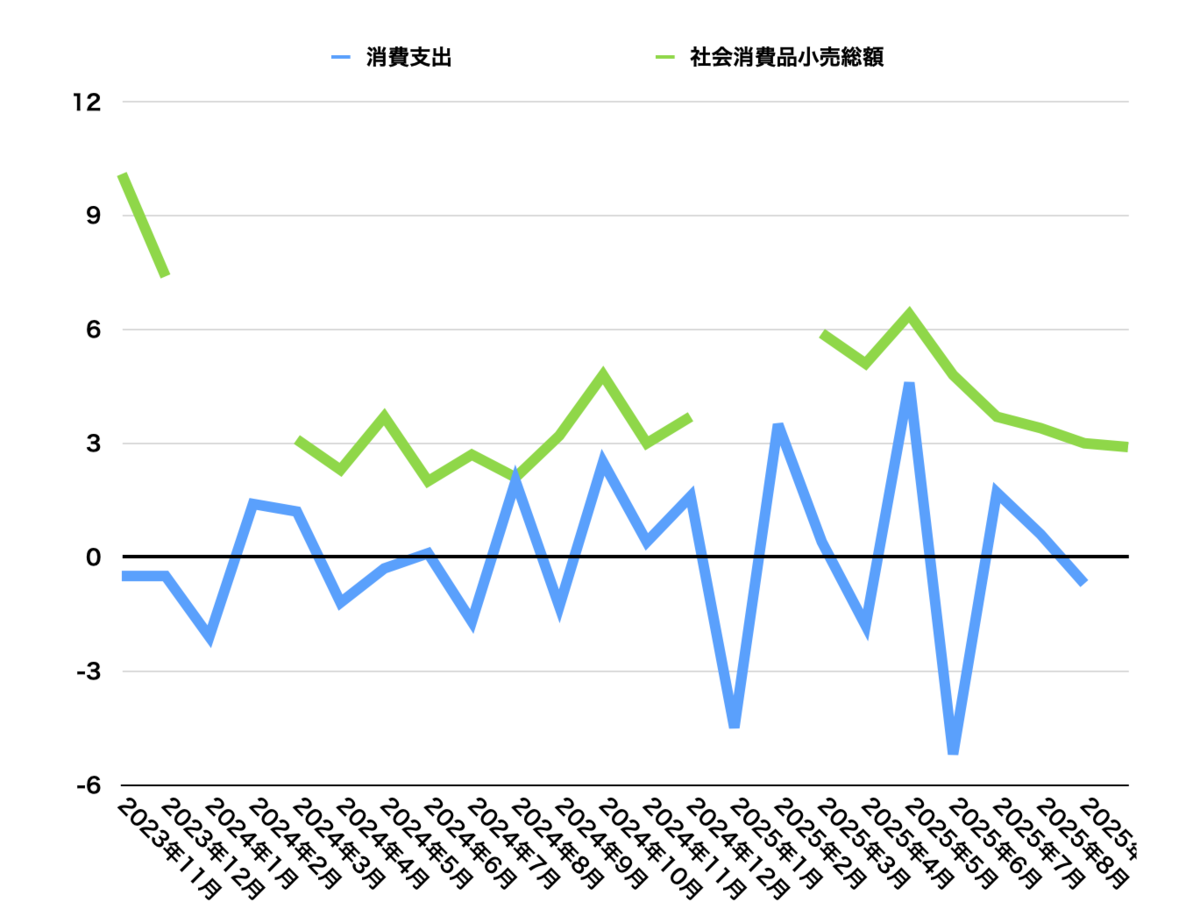

次のグラフは、社会消費品小売総額の前年比の推移です。社会消費品とは飲食や日用品などの販売額のことで、個人消費を見るための指標として使われます。

見ておわかりのとおり、3%から5%は成長をしているのです。物価変動は取り除かれていませんが、現在の中国の物価は上がるどころか、むしろデフレが心配されるほど落ち着いていますから、ほぼ実質の成長率と同じだと考えて問題ありません。

この社会消費品小売総額は、中国が最も景気のいい2010年前後には15%前後の成長をしていました。つまり、「15%成長していたものが5%成長に落ちてきたから景気が悪い、景気が減速している」という話であって、経済が縮小しているわけではありません。以前ほどではないにしても成長はしているのです。

ですので、「中国の景気低迷により、弊社の業績は5%の減少となりました」という話には嘘があります。3%から5%は個人消費が拡大しているのですから、普通に商売をしていたら、3%から5%の成長はしないとおかしいのです。そうなっていないというのは、景気低迷以外の原因があることになります。

また、「中国の景気低迷により、弊社の市場シェアは15%の減少となりました」も嘘になります。すべてのプレイヤーが同じ条件で戦っているのですから、景気がよかろうと悪かろうと、同じだけ努力をしていたらシェアは変わりません。シェアが低下するのは景気とは軸が異なる別の原因があるはずです。

中国の景気を実感していただくため、日本の家計消費支出の伸び率のグラフを重ねてみます。

日本の家計支出はゼロラインを上下する推移をして、完全に停滞をしています。このグラフは、季節調整と物価調整を行った実質支出です。これが景気が悪いという状態で、中国はそこまでは行っていないのです。今、小売業をするのであれば、日本でやるより、中国の方がまだ事業環境はマシなはずなのです。

実際、中国市場で優れたパフォーマンスを出している日本企業もたくさんあります。その例として、MUJI、スシロー、サイゼリヤについて簡単にご紹介しておきます。

MUJIは2019年頃、低迷をして苦しみました。中国でも日本とほぼ同じ製品を販売していましたが、価格設定の問題から、日本よりもかなり割高の設定になっていました。一方で、MUJIの製品の多くは中国で製造されています。この製造メーカーは、ほぼ同じ製品をMUJI以外のルートでも販売をし、そちらは価格がグッと安くなります。これは「同源平替」(ピンティー=メーカーが同じで安価な代替品)と呼ばれ、多くの人がMUJIではなく、タオバオやピンドードーで平替を買い求めます。MUJIはセールの時に、平替が見つからない商品を買う場所になっていたのです。

このあたりの事情は「vol.155:変わりつつある日本製品に対するイメージ。浸透する日系風格とは何か」(https://tamakino.hatenablog.com/entry/2022/12/18/080000)でご紹介しています。

しかし、現在は、中国人現地スタッフが商品企画を行い、8割近くが中国オリジナル商品になりました。これにより、価格がこなれ、中国の生活習慣に最適化された商品も増え、MUJIで買う人が増えてきています。

まだまだ力強い成長とまでは言えないものの、着実に伸びていく安定感が出てきています。

スシローは北京の店舗が大人気となり、一時期はオンラインの空き待ちが数百卓にもなる事態になっていました。現在は落ち着いていますが、人気は保っています。

その秘訣は、寿司メニューを中国人向けに最適化したことです。生ものメニューを減らし、火を入れた焼き物メニューを増やしました。寿司ネタというよりも、おにぎりの具の感覚で寿司メニューを構成したのです。これが、生ものがまだ苦手な中国人に歓迎されました。

ただし、この人気は北京でのもので、その他の都市に、この北京での人気ぶりをどれだけ広げられるかが、今後の鍵になります。

このあたりの事情は「vol.289:400組が行列するスシロー、11億円の損失で撤退するくら寿司。違いを分けたものはなんだったのか」(https://tamakino.hatenablog.com/entry/2025/07/13/080000)でご紹介しています。

サイゼリヤは、中国では客単価45元程度で、決して激安ではありません。それでも多くの人が行列をするのは、中国では珍しい洋食チェーンということと、食材をすべて自社生産していることによる安心感です。サイゼリヤの料理は、添加物も使っていますし、セントラルキッチンで調理をし、レトルト状態にして店舗に配送し、チンして提供をします。無添加、現場調理をうたうレストランのようにはいきません。しかし、自社農場、自社工場で食材を生産し、使っている添加物はすべて公開をする。この姿勢が誠実だと受け取られ、信頼をされています。ユニクロなどと同じ、自社生産、自社販売のSPA(製造小売業)なのです。

このあたりの事情は、「vol.235:中国で人気爆発のサイゼリヤ。「安さ」だけではない、サイゼリヤの飲食版SPA」(https://tamakino.hatenablog.com/entry/2024/06/30/080000)でご紹介しています。

サイゼリヤの強さはこれだけではありません。広州市に住む方から面白い話を聞きました。その方は某大手IT企業に勤めていて高収入で、サイゼリヤよりも高価格帯の飲食店に行くことが多く、長い間、サイゼリヤには行ったことがありませんでした。興味はあるので訪れたことはあるのですが、長い行列ができているので、あきらめて別の飲食店に行ってしまいます。

ところが、この半年ぐらい、週に1回ペースで行くようになったのだと言います。どのような時に行くのかというと、仕事の打ち合わせ半分、親睦半分のような場合です。仕事の話をしていて、「ちょっと食事でもしながら話そうか」という時に、サイゼリヤに行きます。

このところ、サイゼリヤは店舗を急速に拡大しています。他都市展開もしていますが、広州市内の店舗も増やしています。店舗が増えたため、長い行列ができることがなくなりました。

その人がが仕事の打ち合わせにサイゼリヤを使う理由は「どこにいても、近くにサイゼリヤがあり、食事時以外は並ばずに入れるから」なのです。しかも、飲み物から食事までメニューの幅が広く(これは中国では珍しい)、お腹の空いている人は料理を頼み、そうでない人は飲み物を頼むということができます。

つまり、サイゼリヤは、食事にも喫茶にも、両者が混在しているグループ客にも対応できる日本のファミレス文化を定着させようとしているのです。サイゼリヤの店舗拡大策は、他都市展開は当然としても、既存の広州市などでも店舗数を増やし、店舗密度を高めています。これは過剰であり、失策だという人もいます。

しかし、実際には、私の知人のように、これまで行かなかった層が、行列が解消したことで行くようになっています。行列はあった方がいいのか、解消した方がいいのか、そこは難しく、今後サイゼリアの業績を見ることで、どちらが正解だったかはわかります。しかし、サイゼリヤが、中国市場をよく観察し、いろいろと考えながら変化し続けていることは間違いありません。

このように市場をよく観察し、それに適合する努力をしている企業は結果を出しています。ですので、「中国の景気が悪いから…」は言い訳にはなりません。みっともないので、このような幼稚な言い訳は使わないようにした方がいいのではないでしょうか。少なくとも、四半期報告書や株主総会で使う言葉ではありません。

もうひとつ言い訳に使われるのが、「外資の排斥」です。中国では伝統文化、老舗企業を再発見する国潮が若者文化に根づこうとしていて、今では海外ブランドよりも老舗国内ブランドの方がオシャレという感覚になってきています。しかし、これをナショナリズムの台頭のような文脈で読み取ろうとすると、読み違えることになります。

中国人に「外国ブランドは不買しよう」みたいな感覚はありません。実際、iPhone17はかつてないほど売れました(その代わりProシリーズの売れ行きが落ちましたが)し、大都市では相変わらずスターバックスはいつ行っても満員ですし、マクドナルドやKFC、セブンイレブン、ローソンなどは非常に身近なブランドです。

近年の消費の傾向は、超コスパ時代に入っていて、根拠のないブランドプレミアムは割高な商品だとみなされるようになっています。以前、MUJIが低迷していたのは、日本価格と比べて高いという根拠のないブランドプレミアムを感じ取っていたからですし、外資系の化粧品が軒並み売れなくなっているのも、国内化粧品に比べて割高感を感じているからです。

このような根拠のないブランドプレミアムは、海外製品に顕著であるため、超コスパを追求する中国では、このような海外製品が売れなくなっています。結果として、多くの外資メーカーが苦しむことになっているのです。

決して外資を排斥してやろうという話ではなく、ブランドプレミアムを解消したMUJI、そもそもブランドプレミアムを乗せない方針のサイゼリヤが好調なことを忘れてはいけません。

中国の消費者のマインドは刻々と変わっていっています。先日、アクセンチュア中国が「美しい生活の新主張ーーアクセンチュア中国消費者洞察」というレポートを公開しました。今年の8月中旬から9月初めにかけて、1線都市から5線都市までの5000人に、10分程度のアンケート調査を実施したというもので、本格的な調査です。

このレポートを読んでかなり驚いたことがあります。それは海外ブランドに対する考え方が大きく違ってきていること、もうひとつは商品選択を他人に頼らず、自分で決定する傾向が強くなっていることです。

今回は、この調査結果をご紹介しながら、中国消費者のブランドに対する考え方、消費での意思決定の方法が変わってきていることをご紹介します。

続きはメルマガでお読みいただけます。

毎週月曜日発行で、月額は税込み550円となりますが、最初の月は無料です。月の途中で購読登録をしても、その月のメルマガすべてが届きます。無料期間だけでもお試しください。

今月、発行したのは、以下のメルマガです。

vol.305:中国が独占するレアアースできる理由。中国独占を崩すのに必要なこととは

vol.306:米国の製造業は復活できるのか。フォクスコン工場の失敗から学ぶ

vol.307:SEOからGEOへ。生成AIに商品を露出させる7つの原則

バックナンバーポッドキャスト放送中!

ビデオ版バックナンバーも放送中!

石油ストーブ 【日本生産】 (木造6畳 / コンクリート8畳 まで) 電源不要 防災対策 キャンプ タンク容量3.7L ワンタッチ給油 ダークグレー RX-22YA(HD)")