「まぐまぐ!」でメルマガ「知らなかった!中国ITを深く理解するためのキーワード」を発行しています。

明日、vol. 233が発行になります。

登録はこちらから。

https://www.mag2.com/m/0001690218.html

今回は、中国ライドシェアの現状についてご紹介します。

日本でも2024年4月から、日本版ライドシェアが始まりました。海外のライドシェアとは異なり、タクシー会社しか運営主体になることはできませんし、国交省が定める「タクシーが不足をする地域と時間帯」にしか営業することができません。また、タクシー配車アプリを通じて注文することになり、ライドシェアを指定することはできません。運がよければ(悪ければ)ライドシェアがくるし、そうでなければ普通のタクシーがくるという仕組みです。

つまり、配車注文してみないと、タクシーがくるかライドシェアがくるかわからないわけで、料金は一緒ですから、ライドシェアがきたら、なんか代用で済まされたような悪い印象がついてしまうのではないかと心配になります。

結局、タクシー会社が運転手確保をしやすくするために、営業用の2種免許を保持していない人でもライドシェア運転手として活用できるという点が、この制度のキモであるようです。

そこで次に議論されているのが、ライドシェアの全面解禁です。タクシー会社以外にも自由に参入を許し、たとえば世界的に有名なウーバーなどが、ライドシェアの運営をできるようにするかどうかという議論が始まっています。

しかし、タクシー業界の反発は強いようです。業界が反発と言うと、自分たちの利権を守るようなネガティブなイメージがありますが、話をよく聞いてみると、うなづける部分も多くあります。多くの関係者が口にするのが「クリーム・スキミング」の競争になるということです。クリームのように甘い部分だけをすくう競争が始まってしまうということです。

たとえば、東京の場合、東京ー羽田・成田という都心と空港を結ぶ移動は需要が多く、距離も長いので利益が出やすいクリームにあたります。すると、タクシー会社ではないプラットフォームは、そこに特化したサービスを行なう可能性があります。料金を大幅に割り引いたり、クーポンで実質割引をするなどして、クリーム路線を獲得しようとします。あるいは航空会社が航空券とのセットでライドシェアを販売するかもしれません。送迎付きのビジネスクラス、ファーストクラスで、搭乗手続きもライドシェア車内でできるとなれば、多少高くても利用したい方は多いのではないでしょうか。

一方、タクシー会社は公共交通ですから、さまざまな規制に守られている部分もあれば、地域全体に公共交通を提供しなければならない義務もあります。タクシー会社は、利益の出る路線では競争にさらされ、なおかつ利益の出ない路線にもサービスを提供しなければならず、勝負にならないというわけです。

野放図にライドシェアを解禁していくと、利益の出る路線は新興のライドシェアプラットフォームにより独占され、タクシー会社は倒産をしていき、利益の出ない地域にはタクシーサービスが提供されなくなってしまうということが起きかねません。

移動手段の選択肢が多い都会では「ライドシェアをどんどん進めてほしい」と感じている人が多いと思いますが、全体のことを考えると、タクシー会社の懸念も一定程度理解できます。

そのため、新規参入するライドシェア企業もタクシー会社と同じように公共交通としての責任を持ってもらう形がいいのではないかという意見もあるようです。また、タクシー不足の本質はタクシー運転手不足ですから、2種免許ではなく、簡易的な1.5種免許のようなカテゴリーをつくって、タクシー会社が運転手人材を確保しやすくすることで、ライドシェアを拡大しなくても移動の課題は解決できるという意見もあります。

中国のライドシェアは、日本よりもかなり早く、2015年からサービスを展開しています。この辺りの仕組みや安全対策については「vol.209:ライドシェアの運賃はタクシーとほぼ同じ。それでも7割の人がライドシェアを選ぶ理由とは」でご紹介しました。

最大手は滴滴(ディディ)で、一強その他という状況です。しかし、2024年になって、ライドシェアの3社が香港証券取引所に上場申請をし、目論見書を公開しました。3社とは曹操出行(ツァオツァオ)、如祺出行(ルーチー)、嘀嗒出行(ディーダー)の3社です。この目論見書を見ると、ライドシェアのビジネスとしての現状が見えてきます。ここから、ライドシェアの現在の課題を探ってみたいと思います。

日本のライドシェアがどのような形になるのであれ、中国のライドシェアに起きている課題は、ほぼ確実に日本のライドシェアにも起きる課題です。今後、日本のライドシェアを発展させていくために、どのような課題があるのかを考える参考になるはずです。

もはや知らない人はいないぐらい有名になったウーバーは、2023年に黒字化を果たしました。

▲ウーバーは2023年にようやく黒字化を達成した。単位:百万ドル

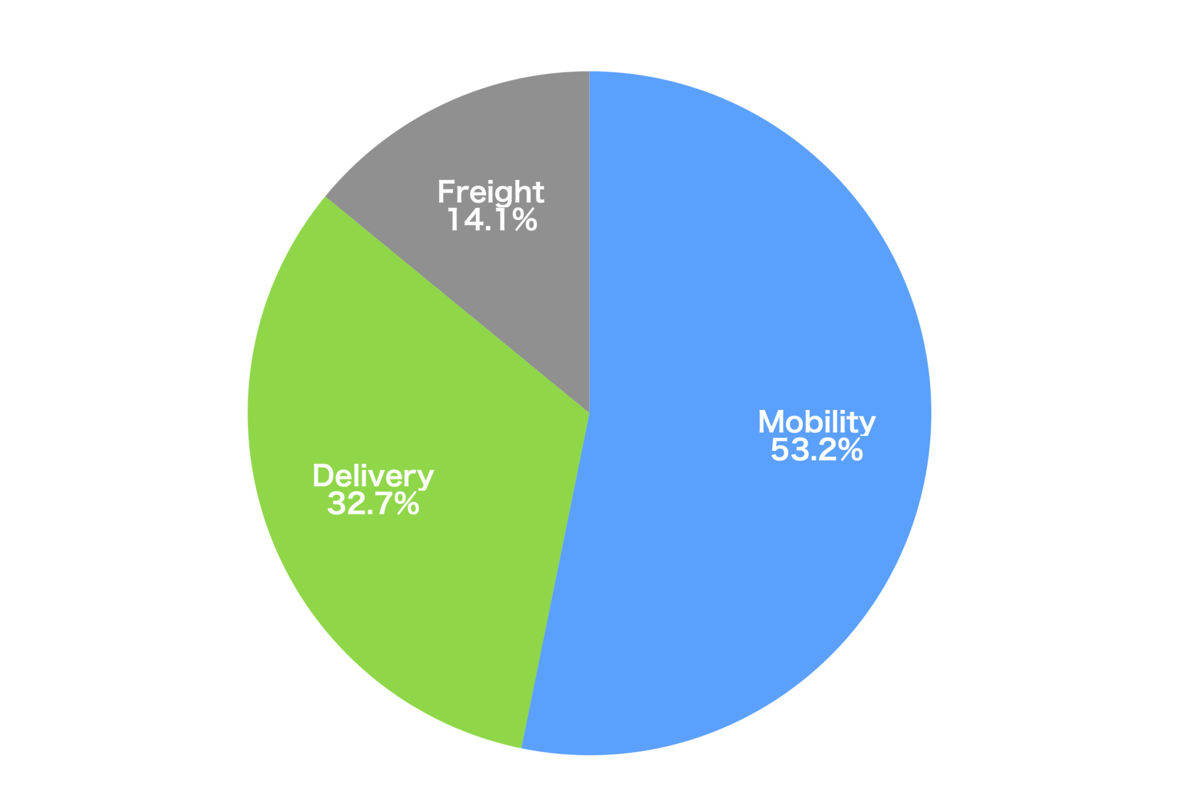

ウーバーの事業は、ライドシェア(Mobility)、デリバリー(Delivery)、配達(Freight)の3つで、デリバリーもだいぶ伸びてきています。収入を多角化することにより黒字化が達成できました。

▲ウーバーの2023年の収入内訳。ライドシェアが半分以上だが、デリバリーも大きな収入になってきている。

ここで、EBITDA(エビータ)を使って、ウーバーの事業と中国のライドシェア最大手である滴滴を比較してみます。

EBITDAとはEarnings before interest, tax, depreciation and amortization(支払い利息、税引き前の利益に減価償却費を加算した収入)のことです。事業の稼ぐ力を見たい時には、営業利益や純利益よりも適した指標です。減価償却費は、社屋や設備などの固定資産が古くなって価値が低下することを、法令に定められた年数で利益から減じていくものですが、法人税を計算する都合上算出するものであり、事業の稼ぐ力とは直接関係のないものです。つまり、減価償却を考慮しない利益の方が、実際の儲かり具合をよく表しているのです。

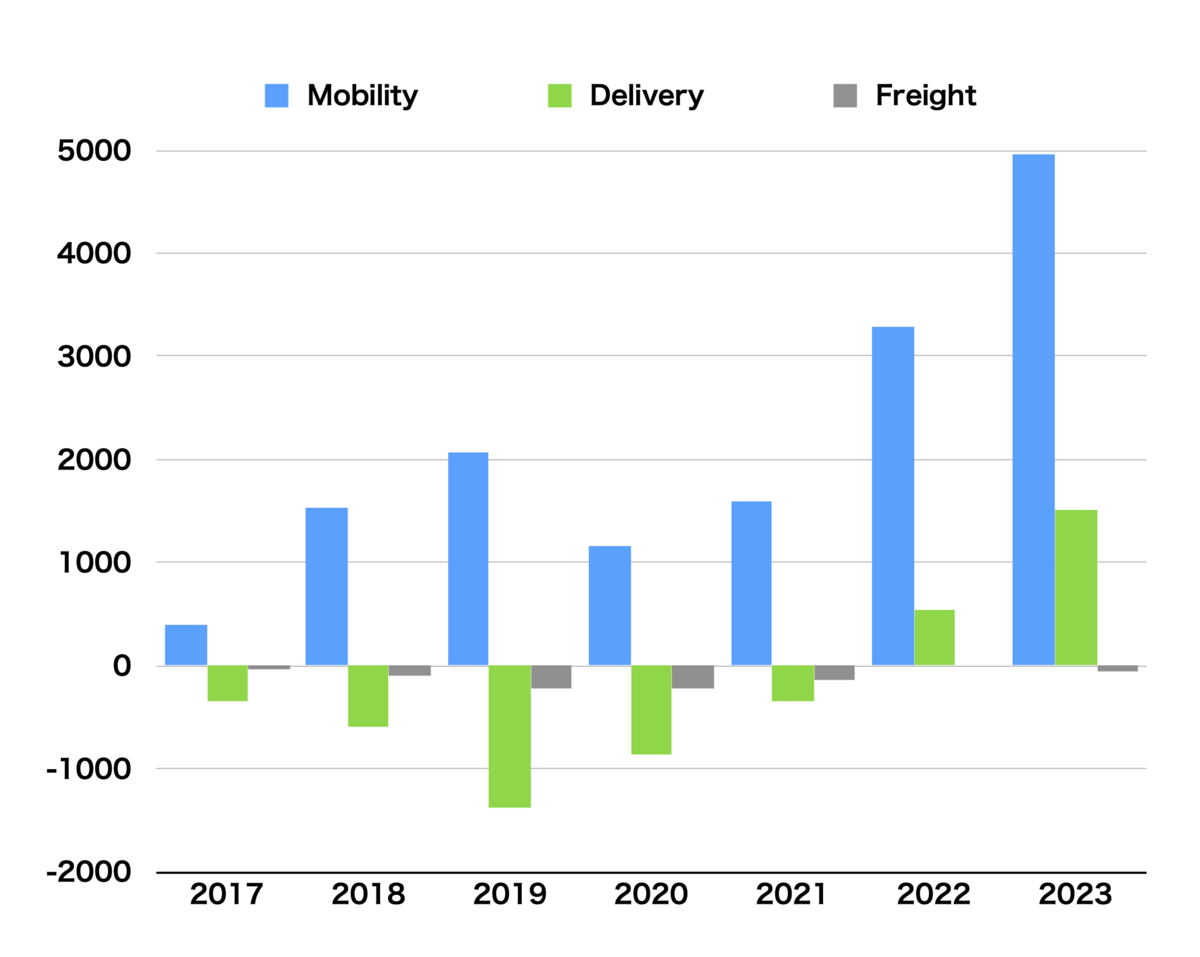

ウーバーの主要3事業についてEBITDAをグラフにしてみると、次のようになります。

▲ウーバーの主要3事業のEBITDAの推移。ライドシェアで稼ぎ、それを新規事業のデリバリー、配達に投資をしてきた様子がよくわかる。単位:百万ドル。

ここから、ライドシェアがすごく儲けていて、デリバリーがようやく2022年から儲かるようになった、配達はまだ儲かっていない状態だということがわかります。つまり、ウーバーはライドシェアが比較的早い段階で儲かるようになったため、その儲けをデリバリーや配達などの新規事業に投じてきたということになります。

そして、2023年にはデリバリーも儲かるようになった。これが全体の黒字化に結びついています。

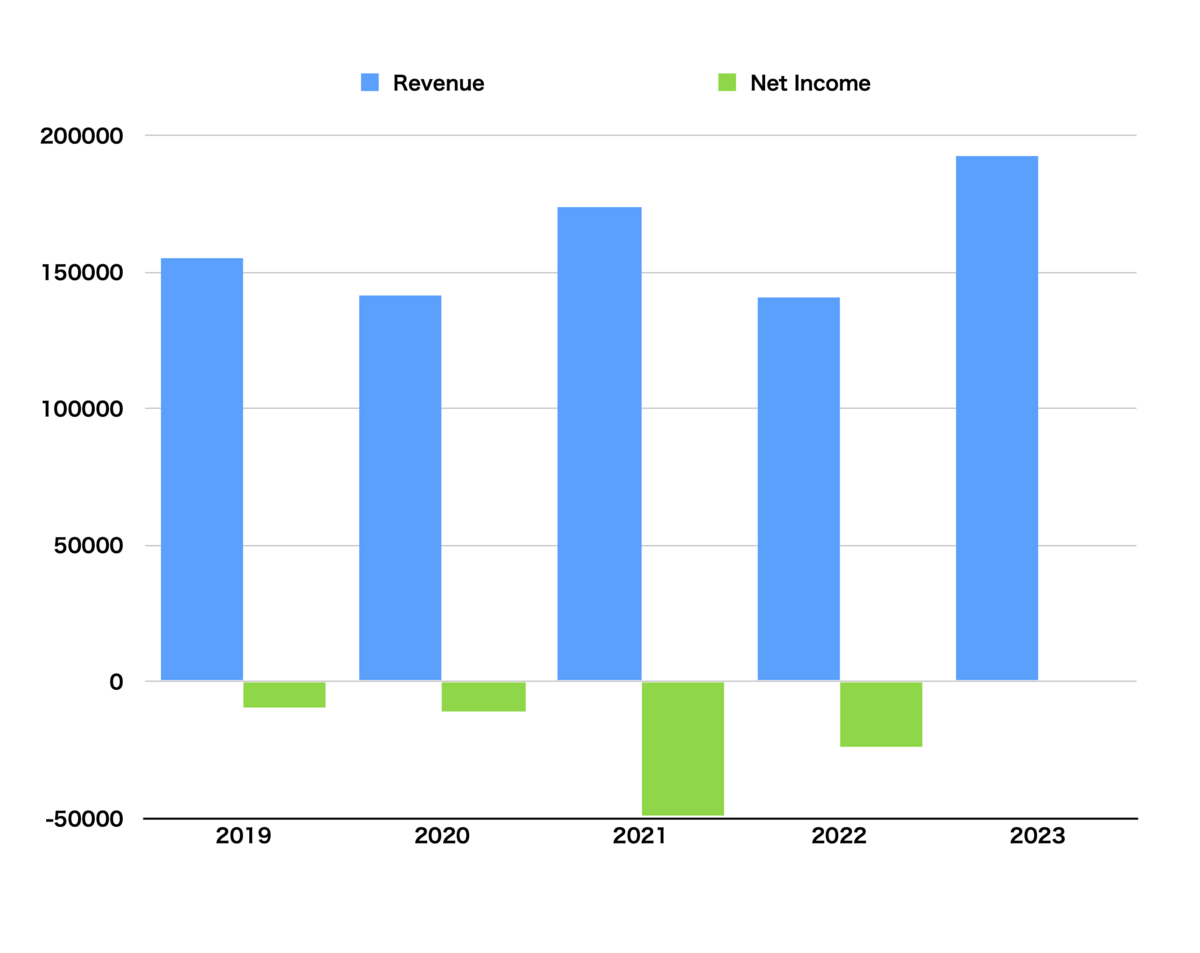

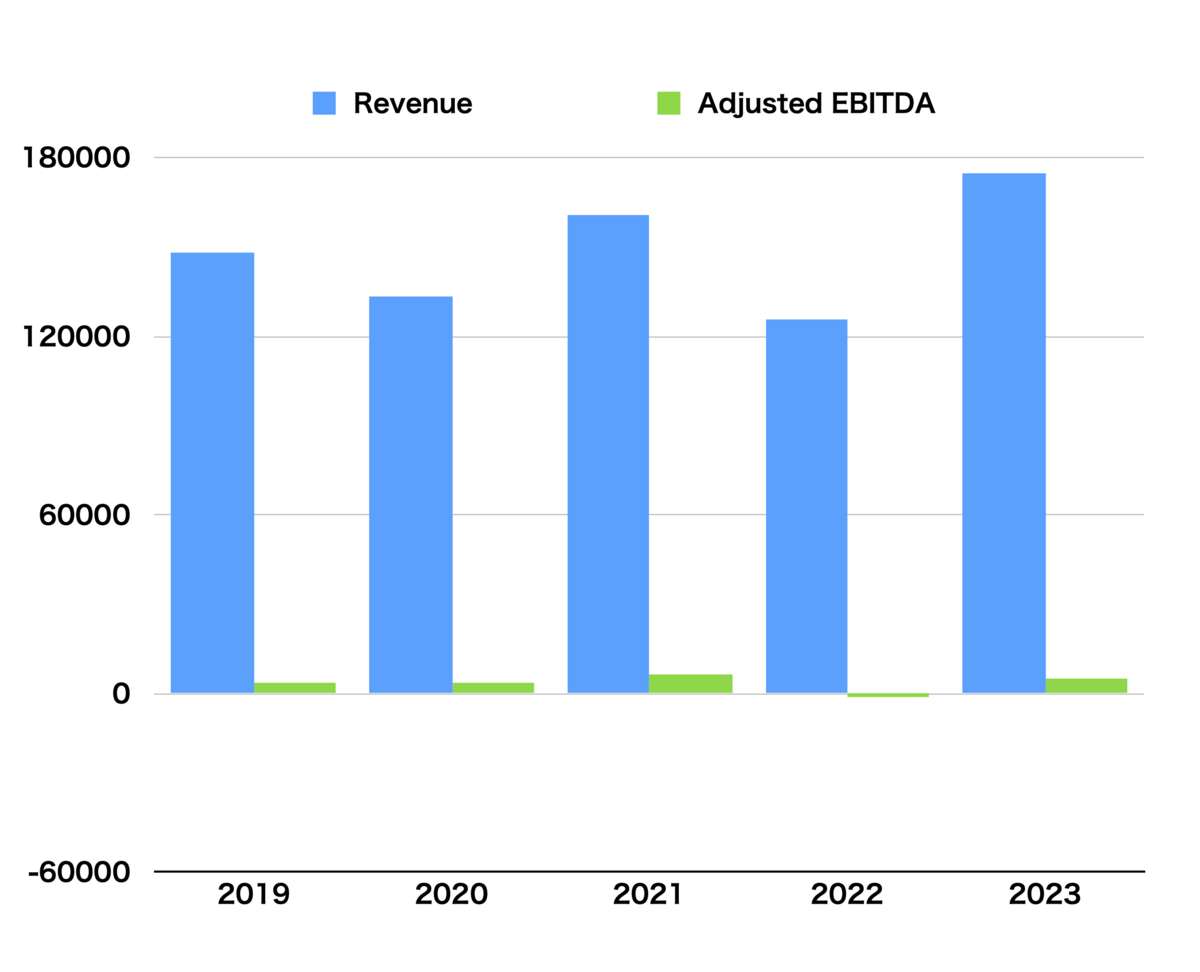

一方、滴滴はどうでしょうか。企業全体の収入と純利益は次のようになります。

▲滴滴の収入と純利益の推移。2023年にようやくわずかに黒字化を達成した。単位:100万元。

2023年にようやくわずかですが、黒字化を達成しました。ライドシェア事業の収入とEBITDAを見てみましょう。

▲滴滴の収入とEBITDA。稼ぐ力が非常に弱い。中国トップの滴滴でも経営は非常に苦しいことがわかる。単位:100万元。

2020年と2022年には、コロナの感染拡大もあり、営業収入は頭打ちになっています。しかも、稼ぐ力=EBITDAも非常に小さな数字です。ライドシェアが非常に厳しいビジネスであることがわかります。

ウーバーと滴滴のこの違いは、ウーバーはほぼ独占に近いほど大きな存在になっていますが、中国の場合はライドシェア企業数が334社もあり、厳しい競争が続いているということがあります。滴滴が大手だと言っても、競争の手を緩めれば、あっという間に地位を奪われてしまう状態が続いています。

毎月の乗車件数は2024年4月には8.97億回と過去最高を記録しましたが、この9億回の需要をめぐって334社が競争をしています。そのため、乗車賃を低く抑えるしかなく、利益が出しづらい=稼ぐ力が弱い状態が続いています。

また、ウーバーの運転手はほぼギグワークになっていて、自分の好きな時間に好きな長さだけ働くことができます。そのため、運転の仕事で生活を立てているという人の割合が少ないため、運転手の報酬を安く抑えることができます。一方、中国のライドシェアも建前上は好きな時間に働けるギグワークですが、現実では、中国の経済低迷から失業者が大量に流れ込み、フルタイムで働いても生活費が稼げない状況になっています。そのため、一定程度の報酬を支払い、運転手の生活を成り立たせる必要があります。運転手への報酬も大きな負担になっています。

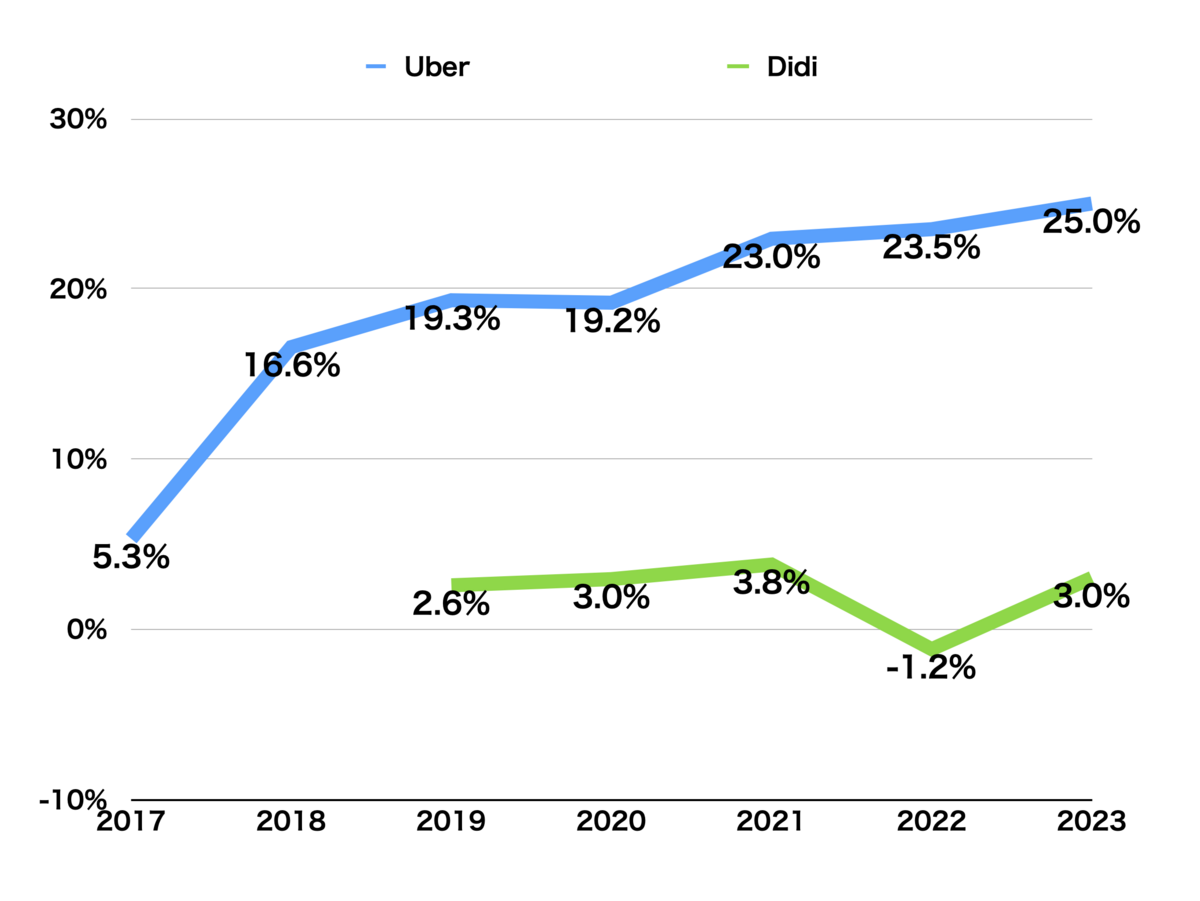

ここで、ウーバーと滴滴のEBITDAマージン(EBITDA/営業収入)を比較してみます。EBITDAは、支払利息や税金など、業界や国によって仕組みが異なる部分を考慮しない営業利益ですから、業種が異なったり、国が異なっていても、稼ぐ力を直接比較することができます。その事業がどのくらい儲かっているかを比較することができるようになります。

▲ウーバーと滴滴のEBITDAマージンの推移。ウーバーは稼げる企業に成長できているが、滴滴は稼げる企業になっていない。

ウーバーのEBITDAマージンは、25.0%にも達し、稼ぐ力が非常に高くなっています。一方、滴滴は3.0%前後を推移しています。業務効率が悪いというよりも、運転手に一定程度の報酬を与えなければならず、利益がなかなか出ない状態になっているのです。

業界最大手の滴滴ですら厳しい経営状態ですが、新たに上場申請をした曹操出行、如祺出行、嘀嗒出行の経営状況はどうなっているでしょうか。3社の目論見書を読んでいき、現在の中国のライドシェアビジネスの現状をご紹介します。

結論を先に言うと、プラットフォームも運転手も稼ぐことが非常に難しくなっていて、相当に苦労をしている状態です。そこに、さまざまな不正も起きて、モラルハザードが起きかねない状況です。大都市では、滴滴か曹操の2社の車が多く、この2社を使っている分にはさほど問題を感じませんが、それ以外のプラットフォームを利用するには注意をした方がいい状況にすらなりかけています。

日本人も中国人も同じ人間ですから、日本のライドシェアも野放図に解禁をしたら、中国と同じ課題を抱えることになります。かと言って、開放をして競争が起きる状態にしなければ市場は成長しません。日本のライドシェアは非常に難しい舵取りを必要とする局面になっています。

今回は、中国のライドシェアで起こり始めている課題をご紹介します。

続きはメルマガでお読みいただけます。

毎週月曜日発行で、月額は税込み550円となりますが、最初の月は無料です。月の途中で購読登録をしても、その月のメルマガすべてが届きます。無料期間だけでもお試しください。

今月、発行したのは、以下のメルマガです。

vol.231:中国のインバウンド旅行が7割まで復活。旅行ガイドの中心になる小紅書

vol.232:中国市場でiPhoneのシェアが急減。2世代遅れのファーウェイが性能でiPhoneと肩を並べることができている秘密

![[VARNIC] スーツケース キャリーバッグ キャリーケース 機内持込 超軽量 大型 静音 ダブルキャスター 耐衝撃 360度回転 TSAローク搭載 ファスナー式 旅行 ビジネス 出張 (S サイズ(40.5L, 金)](https://m.media-amazon.com/images/I/41iF0IybXxL._SL500_.jpg "[VARNIC] スーツケース キャリーバッグ キャリーケース 機内持込 超軽量 大型 静音 ダブルキャスター 耐衝撃 360度回転 TSAローク搭載 ファスナー式 旅行 ビジネス 出張 (S サイズ(40.5L, 金)")